Lokesh Pal

Lokesh Pal

July 31, 2024 04:20

July 31, 2024 04:20

1268

1268

0

0

हाल ही में भारतीय रिजर्व बैंक (RBI) ने वर्ष 2023-24 के लिए ‘मुद्रा एवं वित्त पर रिपोर्ट’ (RCF) जारी की है।

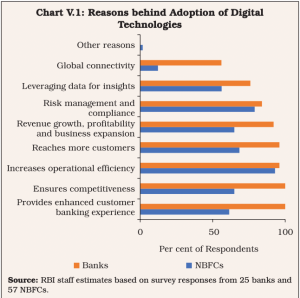

डिजिटल प्रौद्योगिकियों को अपनाने के पीछे कारण

|

रिपोर्ट में उल्लिखित डिजिटलीकरण में सरकारी पहल

|

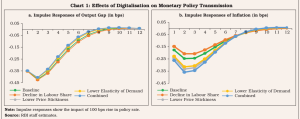

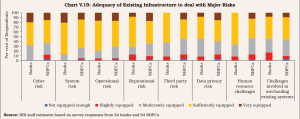

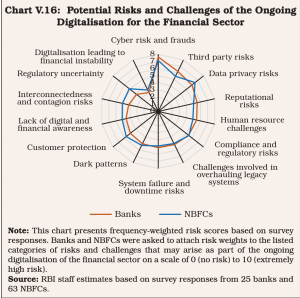

‘मुद्रा एवं वित्त पर रिपोर्ट 2024’ डिजिटलीकरण, वित्तीय परिदृश्य में बदलाव और आर्थिक विकास को बढ़ावा देने में भारत की महत्त्वपूर्ण प्रगति को रेखांकित करता है। बेहतर वित्तीय समावेशन और परिचालन दक्षता जैसे अवसरों के बावजूद, साइबर सुरक्षा, डेटा गोपनीयता और विनियामक जटिलताओं जैसी चुनौतियाँ बनी हुई हैं। भविष्य में डिजिटल अर्थव्यवस्था के लाभों को बनाए रखने और बढ़ाने के लिए बुनियादी ढाँचे, विनियामक ढाँचे तथा अंतरराष्ट्रीय सहयोग को मजबूत करना आवश्यक है।

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments