Lokesh Pal

Lokesh Pal

December 07, 2024 02:24

December 07, 2024 02:24

1249

1249

0

0

हाल ही में किए गए बैंकिंग कानूनों में संशोधनों से प्रावधान आसान हो गए हैं तथा प्रति खाता अधिकतम चार नॉमिनी दर्ज करने की अनुमति मिल गई है।

मुख्य आँकड़े

|

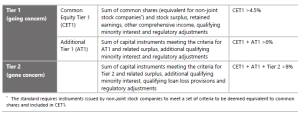

बेसल मानदंड

|

भारत के बैंकिंग क्षेत्र में सुधार वित्तीय स्थिरता में सुधार, ऋण सुलभता बढ़ाने और आर्थिक विकास को बढ़ावा देने के लिए महत्त्वपूर्ण हैं। शासन संबंधी चुनौतियों का समाधान करके, वित्तीय समावेशन का विस्तार करके और प्रौद्योगिकी का लाभ उठाकर, यह क्षेत्र वैश्विक अर्थव्यवस्था में अधिक लचीला और प्रतिस्पर्द्धी बन सकता है।

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments