Lokesh Pal

Lokesh Pal

August 18, 2025 05:02

August 18, 2025 05:02

313

313

0

0

प्रधानमंत्री ने 79वें स्वतंत्रता दिवस पर दिल्ली के लाल किले से राष्ट्र को संबोधित किया। इस अवसर पर उन्होंने कर बोझ कम करने और आर्थिक गतिविधियों को बढ़ावा देने के लिए ‘दिवाली उपहार’ के रूप में अगली पीढ़ी के जीएसटी सुधारों की घोषणा की।

वस्तु एवं सेवा कर (GST) भारत में किए गए सबसे बड़े आर्थिक और कराधान सुधारों में से एक है।

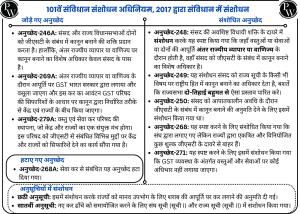

101वाँ संविधान संशोधन अधिनियम: भारत में वस्तु एवं सेवा कर विधेयक वर्ष 2016 में पारित किया गया था।

प्रधानमंत्री द्वारा 15 अगस्त, 2025 को घोषित वर्ष 2025 जीएसटी सुधारों का उद्देश्य कर संरचना को सरल बनाना, उपभोक्ता और व्यावसायिक बोझ को कम करना और विकसित भारत वर्ष 2047 के अनुरूप आर्थिक विकास को बढ़ावा देना है। हालाँकि, राज्यों और क्षेत्रों में प्रभावी कार्यान्वयन और समान लाभ सुनिश्चित करने के लिए राजस्व जोखिम, संघीय सहमति तथा अनुपालन जटिलताओं जैसी चुनौतियों का समाधान किया जाना आवश्यक है।

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments