Lokesh Pal

Lokesh Pal

July 02, 2024 03:37

July 02, 2024 03:37

1143

1143

0

0

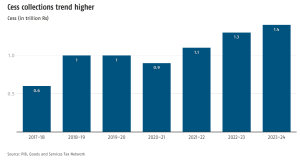

1 जुलाई, 2017 को वस्तु एवं सेवा कर (Goods and Services Tax- GST) लागू हुए सात वर्ष हो गए हैं। उल्लेखनीय है कि GST को पारंपरिक राज्य और केंद्रीय अप्रत्यक्ष करों को एक ही छत्र प्रणाली के अंतर्गत एकीकृत करने के उद्देश्य से लागू किया गया था।

GST के क्रियान्वयन से मूल्य वर्द्धित कर के सिद्धांतों पर आधारित एक मौलिक बदलाव आया है और यह पूरे देश में वस्तुओं एवं सेवाओं की आपूर्ति पर लागू होता है। इसने पूरे भारत में कर ढाँचे में एकरूपता ला दी है, जिससे करों का व्यापक प्रभाव समाप्त हो गया है।

वर्ष 2047 तक 30-35 ट्रिलियन अमेरिकी डॉलर की अर्थव्यवस्था बनने के लक्ष्य को प्राप्त करने के लिए भारत को GST के संबंध में विभिन्न कदम उठाने की आवश्यकता है।

GST परिषद का करदाता समर्थक दृष्टिकोण और GSTN का डिजिटल प्लेटफॉर्म व्यापार में आसानी सुनिश्चित करने के प्रति भारत की प्रतिबद्धता को दर्शाता है और इसे जारी रखने तथा GST को ‘गुड एंड सिंपल टैक्स’ (Good and Simple Tax) बनाए रखने की आवश्यकता है।

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments