Lokesh Pal

Lokesh Pal

October 24, 2025 01:50

October 24, 2025 01:50

253

253

0

0

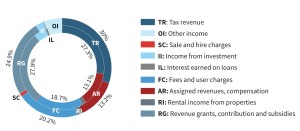

शहरी भारत, राष्ट्रीय सकल घरेलू उत्पाद के लगभग दो-तिहाई हिस्से का सृजन करता है, फिर भी इसके शहरी स्थानीय निकाय देश के कर राजस्व के एक प्रतिशत से भी कम पर नियंत्रण रखते हैं, जो एक गंभीर असंतुलन को दर्शाता है, जिसके कारण स्थानीय शासन और सेवा वितरण संबंधी सेवाओं में कमी आती है।

शहरी स्थानीय निकायों का वित्तीय सशक्तीकरण भारत के शहरी परिवर्तन और सहकारी संघवाद का केंद्र बिंदु है। पूर्वानुमानित हस्तांतरण, विश्वसनीय राजस्व शक्तियाँ और पारदर्शी शासन, शहरों को वित्तीय निर्भरता से हटाकर सतत् राष्ट्रीय विकास के पथ प्रदर्शक में बदल देंगे।

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments