Lokesh Pal

Lokesh Pal

October 07, 2025 02:54

October 07, 2025 02:54

439

439

0

0

भारतीय रिजर्व बैंक (RBI) ने तटस्थ रुख के साथ रेपो दर को 5.50% पर अपरिवर्तित रखा है। मौद्रिक नीति समिति (MPC) के अनुसार, RBI ने भारत के बैंकिंग क्षेत्र के लचीलेपन और प्रतिस्पर्द्धात्मकता बढ़ाने के उद्देश्य से चार प्रमुख उपाय किए हैं।

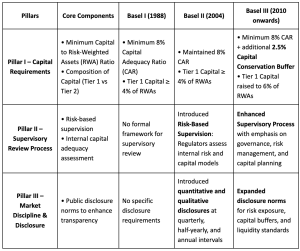

बेसल III और बेसल III एंडगेम के बारे में

|

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments