Lokesh Pal

Lokesh Pal

July 25, 2024 03:45

July 25, 2024 03:45

392

392

0

0

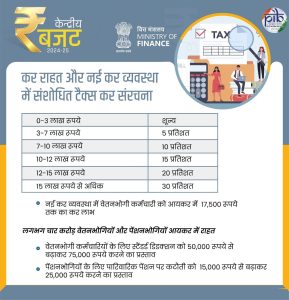

वर्ष 2024-2025 के केंद्रीय बजट में कई कर सरलीकरण उपाय प्रस्तावित किए गए हैं, जिनमें शामिल हैं,

स्रोत पर कर कटौती

|

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments