Lokesh Pal

Lokesh Pal

August 27, 2024 05:10

August 27, 2024 05:10

547

547

0

0

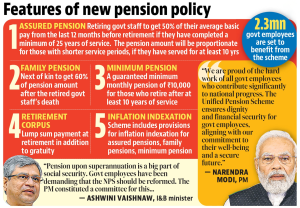

हाल ही में केंद्रीय मंत्रिमंडल ने एकीकृत पेंशन योजना (Unified Pension Scheme- UPS) को मंजूरी दी, जो 1 अप्रैल, 2025 से प्रभावी होगी।

UPS सरकारी कर्मचारियों को सेवानिवृत्ति के बाद सुनिश्चित पेंशन प्रदान करेगा।

सरकारी अधिसूचना के अनुसार, UPS की पाँच प्रमुख विशेषताएँ हैं

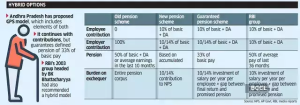

एकीकृत पेंशन योजना (UPS) निम्नलिखित लाभ प्रदान करती है:

एकीकृत पेंशन योजना (UPS) से संबंधित कुछ चुनौतियाँ निम्नलिखित हैं, जिन पर विचार किया जाना आवश्यक है:

वृद्ध लोगों के लिए सामाजिक सुरक्षा की आवश्यकता है। सरकारी कर्मचारी एक संगठित दबाव समूह हैं, तथा वे अपनी गारंटीकृत पेंशन को बहाल करने में कामयाब रहे हैं। UPS एक महत्त्वपूर्ण कदम है, हालाँकि सरकार को इस बात पर विचार करना चाहिए कि सभी महत्त्वपूर्ण सुधार व्यापक राजनीतिक सहमति के साथ आने चाहिए।

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments