Lokesh Pal

Lokesh Pal

July 23, 2025 03:00

July 23, 2025 03:00

708

708

0

0

भारत तीव्र भुगतान प्रक्रिया में वैश्विक रूप से अग्रणी बन गया है, अंतरराष्ट्रीय मुद्रा कोष (IMF) ने अपनी रिपोर्ट ‘बढ़ते खुदरा डिजिटल भुगतान: अंतर-संचालन का मूल्य’ में इसका उल्लेख किया है, इस रिपोर्ट में एकीकृत भुगतान इंटरफेस (UPI) के परिवर्तनकारी प्रभाव पर प्रकाश डाला गया है।

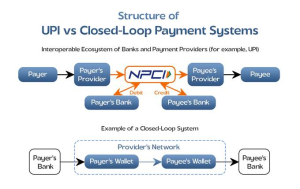

इंटरऑपरेबिलिटी और UPI

|

UPI आर्थिक न्याय और डिजिटल सशक्तीकरण के संवैधानिक दृष्टिकोण को मूर्त रूप देता है, समावेशी विकास को बढ़ावा देता है, असमानताओं को कम करता है और भारत को एक वैश्विक फिनटेक नेतृत्वकर्ता के रूप में स्थापित करता है, जो सुलभ, सुरक्षित और नागरिक-केंद्रित डिजिटल सार्वजनिक बुनियादी ढाँचे के लिए प्रतिबद्ध है।

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments