Lokesh Pal

Lokesh Pal

July 01, 2026 02:30

July 01, 2026 02:30

53

53

0

0

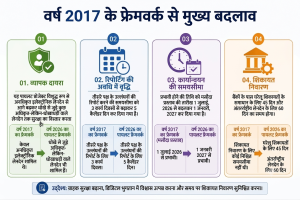

а§єа§Ња§≤ а§єа•А а§Ѓа•За§В а§≠а§Ња§∞১а•Аа§ѓ а§∞а§ња§Ьа§∞а•Н৵ а§ђа•Иа§Ва§Х (RBI) ৮а•З а§Е৮৲ড়а§Ха•Г১ а§За§≤а•За§Ха•На§Яа•На§∞а•Й৮ড়а§Х а§ђа•Иа§Ва§Ха§ња§Ва§Ч а§≤а•З৮-৶а•З৮ а§Ѓа•За§В а§Ча•На§∞а§Ња§єа§Ха•Ла§В а§Ха•А ৶а•Зৃ১ৌ а§Єа§Ва§ђа§Ва§Іа•А ৵а§∞а•На§Ј 2017 а§Ха•З а§Е৙৮а•З ৶ড়৴ৌ-৮ড়а§∞а•Н৶а•З৴а•Ла§В а§Ѓа•За§В а§Єа§В৴а•Л৲৮ а§Ха§∞১а•З а§єа•Ба§П а§°а§ња§Ьа§ња§Яа§≤ а§Іа•Ла§Ца§Ња§Іа§°а§Ља•А а§Ха•Нৣ১ড়৙а•Ва§∞а•Н১ড় а§Ђа•На§∞а•Зু৵а§∞а•На§Х (Digital Scam Compensation Framework) а§Ха§Њ а§Па§Х ৙ৌৃа§≤а§Я ৥ৌа§Ба§Ъа§Њ ৙а•На§∞а§Єа•Н১а•Б১ а§Ха§ња§ѓа§Њ а§єа•Иа•§

а§ѓа§є а§Ђа•На§∞а•Зু৵а§∞а•На§Х ৵а§∞а•На§Ј 2027 а§Ѓа•За§В 1 а§Ь৮৵а§∞а•А а§Єа•З а§Па§Х ৵а§∞а•На§Ј а§Ха•З а§≤а§ња§П ৙а•На§∞а§≠ৌ৵а•А а§єа•Ла§Ча§Ња•§ а§За§Єа§Ха•З а§Еа§В১а§∞а•На§Ч১ а§Єа•Л৴а§≤ а§За§Ва§Ьа•А৮ড়ৃа§∞а§ња§Ва§Ч а§Жа§Іа§Ња§∞ড়১ а§°а§ња§Ьа§ња§Яа§≤ а§Іа•Ла§Ца§Ња§Іа§°а§Ља•А, а§Ьа•Иа§Єа•З-а§°а§ња§Ьа§ња§Яа§≤ а§Еа§∞а•За§Єа•На§Я, ীড়৴ড়а§Ва§Ч, OTP а§Ъа•Ла§∞а•А ১৕ৌ ৶৐ৌ৵ а§ѓа§Њ а§Іа•Ла§Ца§Ња§Іа•Ьа•А৙а•Ва§∞а•Н৵а§Х а§Ха§∞а§Ња§П а§Ча§П а§°а§ња§Ьа§ња§Яа§≤ а§≠а•Ба§Ч১ৌ৮ а§Ха•З ৙а•Аৰ৊ড়১а•Ла§В а§Ха•Л а§Єа§Ва§∞а§Ха•На§Ја§£ ৙а•На§∞৶ৌ৮ а§Ха§ња§ѓа§Њ а§Ьа§Ња§Па§Ча§Ња•§ а§За§Єа§Ха§Њ а§Й৶а•Н৶а•З৴а•На§ѓ а§≠а§Ња§∞১ а§Ха•З ১а•А৵а•На§∞ а§Ч১ড় а§Єа•З ৵ড়а§Х৪ড়১ а§єа•Л а§∞а§єа•З а§°а§ња§Ьа§ња§Яа§≤ а§≠а•Ба§Ч১ৌ৮ ৙ৌа§∞ড়১а§В১а•На§∞ а§Ѓа•За§В а§Й৙а§≠а•Ла§Ха•Н১ৌа§Уа§В а§Ха§Њ ৵ড়৴а•Н৵ৌ৪ а§Єа•Б৶а•Г৥৊ а§Ха§∞৮ৌ а§єа•Иа•§

а§Єа•Б৶а•Г৥৊ ৮ড়৵ৌа§∞а§Х а§Єа•Ба§∞а§Ха•На§Ја§Њ а§Й৙ৌৃа•Ла§В а§Ха•Л ৮ড়ৣа•Н৙а§Ха•На§Ј а§Ха•Нৣ১ড়৙а•Ва§∞а•Н১ড় ৵а•Нৃ৵৪а•Н৕ৌ а§Ха•З ৪ৌ৕ а§Ьа•Ла§°а§Ља§Ха§∞ RBI а§Ха•А а§ѓа§є ৙ৌৃа§≤а§Я а§∞а•В৙а§∞а•За§Ца§Њ а§Єа•Ба§∞а§Ха•Нৣড়১, ৵ড়৴а•Н৵৪৮а•Аа§ѓ а§П৵а§В ৪ুৌ৵а•З৴а•А а§°а§ња§Ьа§ња§Яа§≤ а§≠а•Ба§Ч১ৌ৮ ৙ৌа§∞ড়১а§В১а•На§∞ а§Ха•З ৮ড়а§∞а•На§Ѓа§Ња§£ а§Ха•А ৶ড়৴ৌ а§Ѓа•За§В а§Па§Х ু৺১а•Н১а•Н৵৙а•Ва§∞а•На§£ а§Х৶ু а§єа•Иа•§ а§ѓа§є а§≠а§Ња§∞১ а§Ха•А ১а•А৵а•На§∞ а§Ч১ড় а§Єа•З ৵ড়а§Х৪ড়১ а§єа•Л а§∞а§єа•А а§°а§ња§Ьа§ња§Яа§≤ а§Еа§∞а•Н৕৵а•Нৃ৵৪а•Н৕ৌ а§Ѓа•За§В а§Ь৮৵ড়৴а•Н৵ৌ৪ а§Ха•Л а§Фа§∞ а§Еа§Іа§ња§Х а§Єа•Б৶а•Г৥৊ а§Ха§∞১а•А а§єа•Иа•§

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments