Lokesh Pal

Lokesh Pal

July 04, 2026 02:45

July 04, 2026 02:45

75

75

0

0

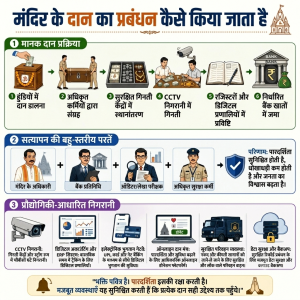

ý§Öý§Øý•ãý§ßý•çý§Øý§æ ý§∏ý•çý§•ý§øý§§ ý§∂ý•çý§∞ý•Äý§∞ý§æý§Æ ý§úý§®ý•çý§Æý§≠ý•Çý§Æý§ø ý§Æý§Çý§¶ý§øý§∞ ý§Æý•áý§Ç ý§¶ý§æý§® ý§ïý•Ä ý§öý•ãý§∞ý•Ä ý§ïý•á ý§Üý§∞ý•ãý§™ý•ãý§Ç ý§®ý•á ý§Æý§Çý§¶ý§øý§∞ ý§¶ý§æý§® ý§ïý•á ý§™ý•çý§∞ý§¨ý§Çý§ßý§®, ý§∏ý•Åý§∞ý§ïý•çý§∑ý§æ ý§èý§µý§Ç ý§≤ý•áý§ñý§æ ý§™ý§∞ý•Äý§ïý•çý§∑ý§£ ý§™ý§∞ ý§ßý•çý§Øý§æý§® ý§ïý•áý§Çý§¶ý•çý§∞ý§øý§§ ý§ïý§øý§Øý§æ ý§πý•àý•§ ý§áý§∏ý§®ý•á ý§üý•çý§∞ý§∏ý•çý§ü-ý§Üý§ßý§æý§∞ý§øý§§ ý§™ý•çý§∞ý§¨ý§Çý§ßý§® ý§Æý•âý§°ý§≤ ý§§ý§•ý§æ ý§Öý§®ý•áý§ï ý§™ý•çý§∞ý§Æý•Åý§ñ ý§Æý§Çý§¶ý§øý§∞ý•ãý§Ç ý§Æý•áý§Ç ý§™ý•çý§∞ý§öý§≤ý§øý§§ ý§µý•àý§ßý§æý§®ý§øý§ï ý§™ý•çý§∞ý§¨ý§Çý§ßý§® ý§µý•çý§Øý§µý§∏ý•çý§•ý§æý§ìý§Ç ý§ïý•á ý§Æý§ßý•çý§Ø ý§ïý•á ý§Öý§Çý§§ý§∞ ý§ïý•ã ý§≠ý•Ä ý§âý§úý§æý§óý§∞ ý§ïý§øý§Øý§æ ý§πý•àý•§

ý§Æý§Çý§¶ý§øý§∞ý•ãý§Ç ý§Æý•áý§Ç ý§™ý•çý§∞ý§æý§™ý•çý§§ ý§¶ý§æý§® ý§ïý§æ ý§™ý•çý§∞ý§¨ý§Çý§ßý§® ý§ïý•áý§µý§≤ ý§èý§ï ý§™ý•çý§∞ý§∂ý§æý§∏ý§®ý§øý§ï ý§ïý§æý§∞ý•çý§Ø ý§®ý§πý•Äý§Ç, ý§¨ý§≤ý•çý§ïý§ø ý§úý§®ý§µý§øý§∂ý•çý§µý§æý§∏ ý§ïý§æ ý§µý§øý§∑ý§Ø ý§πý•àý•§ ý§≠ý§æý§∞ý§§ ý§ïý•á ý§™ý•çý§∞ý§Æý•Åý§ñ ý§Æý§Çý§¶ý§øý§∞ý•ãý§Ç ý§Æý•áý§Ç ý§úý§®ý§∏ý§æý§Æý§æý§®ý•çý§Ø ý§∏ý•á ý§™ý•çý§∞ý§æý§™ý•çý§§ ý§¶ý§æý§® ý§ïý•Ä ý§Æý§æý§§ý•çý§∞ý§æ ý§®ý§øý§∞ý§Çý§§ý§∞ ý§¨ý§¢ý§º ý§∞ý§πý•Ä ý§πý•àý•§ ý§êý§∏ý•á ý§Æý•áý§Ç ý§™ý§æý§∞ý§¶ý§∞ý•çý§∂ý•Ä ý§™ý•çý§∞ý§∂ý§æý§∏ý§®, ý§µý•çý§Øý§æý§µý§∏ý§æý§Øý§øý§ï ý§µý§øý§§ý•çý§§ý•Äý§Ø ý§™ý•çý§∞ý§¨ý§Çý§ßý§®, ý§∏ý•çý§µý§§ý§Çý§§ý•çý§∞ ý§®ý§øý§óý§∞ý§æý§®ý•Ä ý§§ý§•ý§æ ý§™ý•çý§∞ý•åý§¶ý•çý§Øý•ãý§óý§øý§ïý•Ä-ý§Üý§ßý§æý§∞ý§øý§§ ý§úý§µý§æý§¨ý§¶ý•áý§πý•Ä ý§∏ý•Åý§®ý§øý§∂ý•çý§öý§øý§§ ý§ïý§∞ý§®ý§æ ý§Üý§µý§∂ý•çý§Øý§ï ý§πý•à, ý§§ý§æý§ïý§ø ý§∂ý•çý§∞ý§¶ý•çý§ßý§æý§≤ý•Åý§ìý§Ç ý§ïý§æ ý§µý§øý§∂ý•çý§µý§æý§∏ ý§∏ý•Åý§∞ý§ïý•çý§∑ý§øý§§ ý§∞ý§πý•á ý§îý§∞ ý§∏ý§æý§• ý§πý•Ä ý§ßý§æý§∞ý•çý§Æý§øý§ï ý§∏ý§Çý§∏ý•çý§•ý§æý§®ý•ãý§Ç ý§ïý•Ä ý§∏ý•çý§µý§æý§Øý§§ý•çý§§ý§§ý§æ ý§≠ý•Ä ý§¨ý§®ý•Ä ý§∞ý§πý•áý•§

Learn From India's Best Faculty

Learn From India's Best Faculty

<div class="new-fform">

</div>

.png)

Latest Comments