संदर्भ

भारतीय रिजर्व बैंक (RBI) ने पूँजी पर्याप्तता मानदंडों में संशोधन करते हुए CET1 गणना को सरल किया है और ‘काउंटरपार्टी क्रेडिट’ जोखिम नियमों को वैश्विक बेसल मानकों के अनुरूप बनाया है।

पूँजी पर्याप्तता अनुपात (CAR) में प्रमुख परिवर्तन

- सरलीकृत CET1 समावेशन: RBI ने त्रैमासिक लाभ को CET1 पूँजी में शामिल करने को NPA प्रावधान पैटर्न में विचलन से जोड़ने वाली पूर्व शर्त को हटा दिया है।

- संशोधित ‘काउंटरपार्टी’ जोखिम मानदंड: बैंकों को अब समूह स्तर पर पूँजी पर्याप्तता की गणना करते समय सभी समेकित संस्थाओं के ‘ट्रेडिंग-पार्टनर एक्सपोजर’ को शामिल करना होगा।

- अद्यतन अतिरिक्त गुणांक: RBI ने डेरिवेटिव्स जैसे ‘ऑफ-बैलेंस-शीट’ लेन-देन से उत्पन्न भविष्य के जोखिम का आकलन करने हेतु उपयोग किए जाने वाले अतिरिक्त गुणांक को संशोधित किया है।

- समाशोधित लेन-देन के लिए जोखिम भार: ‘रेगुलेटेड सेंट्रल काउंटरपार्टीज’ (CCP) के माध्यम से समाशोधित लेन-देन पर 2% का कम जोखिम भार लागू होगा, जिससे बैंकों पर अतिरिक्त पूँजी भार कम होगा।

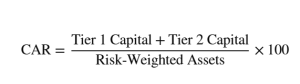

पूँजी पर्याप्तता अनुपात (CAR) क्या है?

- पूँजी पर्याप्तता अनुपात, जिसे पूँजी-से-जोखिम भारित परिसंपत्ति अनुपात भी कहा जाता है, किसी बैंक की पूँजी को उसकी जोखिम-भारित परिसंपत्तियों के प्रतिशत के रूप में मापता है।

- टियर I पूँजी: टियर I पूँजी मूल पूँजी का प्रतिनिधित्व करती है, जिसमें अंश पूँजी (इक्विटी) और संचित आय शामिल होती हैं, जो बैंकिंग संचालन को बंद किए बिना हानियों को अवशोषित करने में सक्षम होती हैं।

-

- टियर II पूँजी: टियर II पूँजी में पूरक भंडार और अधीनस्थ ऋण शामिल होते हैं, जो परिसमापन या वित्तीय दबाव के दौरान हानि को अवशोषित करने के लिए उपलब्ध होते हैं।

- जोखिम-भारित परिसंपत्तियाँ: जोखिम-भारित परिसंपत्तियाँ वे बैंक परिसंपत्तियाँ होती हैं, जिन्हें उनके जोखिम प्रोफाइल के अनुसार समायोजित किया जाता है, जहाँ अधिक जोखिम वाले ऋणों के लिए अधिक पूँजी समर्थन की आवश्यकता होती है।

- अनुपालन न करने के परिणाम: जो बैंक निर्धारित पूँजी पर्याप्तता अनुपात को बनाए रखने में विफल रहते हैं, उन्हें निम्नलिखित नियामक कार्रवाइयों का सामना करना पड़ सकता है:

- ग्राहकों को ऋण और साख प्रदान करने पर प्रतिबंध

- अंशधारकों को लाभांश भुगतान पर सीमाएँ

- व्यवसाय विस्तार और नई निवेश गतिविधियों पर रोक।

पूँजी पर्याप्तता अनुपात (CAR) का महत्त्व

- जमाकर्ता संरक्षण: उच्च पूँजी पर्याप्तता अनुपात बैंकों को अप्रत्याशित हानियों को अवशोषित करने के लिए वित्तीय सुरक्षा कवच प्रदान करता है तथा संकट के समय जमाकर्ताओं के धन की सुरक्षा सुनिश्चित करता है।

- वित्तीय स्थिरता: पूँजी पर्याप्तता अनुपात बैंक विफलताओं के वित्तीय तंत्र में प्रसार की संभावना को कम करता है, जिससे समष्टि आर्थिक स्थिरता सुदृढ़ होती है।

- सावधानीपूर्ण ऋण वितरण: बैंकों को अत्यधिक जोखिमपूर्ण ऋण वितरण से हतोत्साहित किया जाता है, क्योंकि अधिक जोखिम वाली परिसंपत्तियाँ जोखिम-भारित परिसंपत्तियों और पूँजी आवश्यकताओं को बढ़ाती हैं।

- निवेशक विश्वास: सुदृढ़ पूँजी पर्याप्तता अनुपात स्तर निवेशकों के विश्वास को बढ़ाते हैं, वित्तपोषण लागत को कम करते हैं, और संकट-जनित बैंक निकासी की संभावना को घटाते हैं।

पूँजी पर्याप्तता अनुपात (CAR) की सीमाएँ

- CAR में तरलता जोखिम या बैंक पर अचानक निकासी के दबाव की संभावना को शामिल नहीं किया जाता है।

- यह अनुपात लेखांकन प्रथाओं से प्रभावित हो सकता है, जिससे जोखिम का आकलन कम हो सकता है।

- CAR पूँजी पर्याप्तता को मापता है, परंतु यह सीधे तौर पर लाभप्रदता या संचालन दक्षता को प्रदर्शित नहीं करता है।

बेसल III मानदंड

- वैश्विक नियामक ढाँचा: बेसल III एक अंतरराष्ट्रीय बैंकिंग नियामक ढाँचा है, जिसे वर्ष 2008 वैश्विक वित्तीय संकट के बाद बैंकिंग प्रणाली की प्रत्यास्थता को सुदृढ़ करने के लिए विकसित किया गया।

- न्यूनतम पूँजी आवश्यकता: बेसल III के अनुसार, विश्व स्तर पर बैंकों के लिए जोखिम-भारित परिसंपत्तियों का न्यूनतम कुल पूँजी पर्याप्तता अनुपात 8% निर्धारित किया गया है।

- CET1 आवश्यकता: बैंकों को बेसल III मानदंडों के अंतर्गत न्यूनतम कॉमन इक्विटी टियर 1 (CET1) अनुपात 4.5% बनाए रखना आवश्यक है।

- पूँजी संरक्षण बफर: अतिरिक्त 2.5% CET1 का पूँजी संरक्षण बफर प्रभावी न्यूनतम आवश्यकता को भारतीय बैंकों के लिए 10.5% तक बढ़ा देता है।

- RBI के अधिक कठोर मानदंड: भारतीय रिजर्व बैंक (RBI) भारत में अनुसूचित वाणिज्यिक बैंकों के लिए न्यूनतम पूँजी पर्याप्तता अनुपात 9% बनाए रखना अनिवार्य करता है, जो वैश्विक बेसल मानकों से अधिक है।

|

पूँजी पर्याप्तता अनुपात (CAR) ढाँचे में परिवर्तनों का प्रभाव

- CET1 पर सीमित प्रभाव: अधिकांश घरेलू बैंकों के CET1 अनुपात में बड़ी कमी आने की संभावना नहीं है, क्योंकि डेरिवेटिव लेन-देन का अधिकांश भाग विनियमित प्रतिपक्षों के माध्यम से समाशोधित होता है।

- जोखिम-भारित परिसंपत्तियों में मध्यम वृद्धि: समेकित संस्थाओं के एक्सपोजर को शामिल करने से कुछ बैंकों के लिए जोखिम-भारित परिसंपत्तियों में अल्प वृद्धि हो सकती है।

- जोखिम प्रबंधन में सुधार: संशोधित ढाँचा ट्रेडिंग गतिविधियों से उत्पन्न ‘काउंटरपार्टी क्रेडिट’ जोखिम के मापन में पारदर्शिता और मानकीकरण को सुदृढ़ करता है।

निष्कर्ष

संशोधित पूँजी पर्याप्तता अनुपात (CAR) ढाँचा बैंकिंग प्रणाली की प्रत्यास्थता को सुदृढ़ करता है, पूँजी गणना को सरल बनाता है और भारत के बैंकिंग विनियमों को अंतरराष्ट्रीय बेसल मानकों के अधिक निकट लाता है।

9 May 2026

9 May 2026