संदर्भ

हाल ही में एक विश्लेषण ने तमिलनाडु, पश्चिम बंगाल, केरल और असम जैसे प्रमुख भारतीय राज्यों में ऋण भार में वृद्धि को उजागर किया।

संबंधित तथ्य

- रिपोर्ट के अनुसार, ऋण-से-GDP अनुपात और ब्याज भुगतान में तीव्र वृद्धि हो रही है, जिससे राज्यों की वित्तीय स्थिति धीरे-धीरे अस्थिर होती जा रही है।

राज्य ऋण में वृद्धि के बारे में

- भारतीय राज्यों का बढ़ता ऋण भार समय के साथ सरकारी उधारी और बकाया देनदारियों में निरंतर वृद्धि को दर्शाता है।

- इन देनदारियों में केंद्र सरकार से लिए गए ऋण, वित्तीय संस्थानों से उधार और राज्य बॉण्ड्स के माध्यम से बाजार उधारी शामिल होती हैं।

भारतीय राज्यों में बढ़ता ऋण भार: एक परिदृश्य

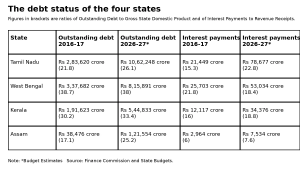

- तमिलनाडु

- बकाया ऋण: राज्य सरकार द्वारा उधारदाताओं को देय कुल राशि वर्ष 2016-17 से 2026-27 (अप्रैल-मार्च) के मध्य ₹2.8 लाख करोड़ से बढ़कर ₹10.6 लाख करोड़ हो गई है, अर्थात् लगभग चार गुना वृद्धि।

- इस अवधि में ऋण-GDP अनुपात भी 21.8% से बढ़कर 26.1% हो गया है।

- दस वर्ष पूर्व ब्याज भुगतान राज्य की कुल आय (कर और गैर-कर दोनों) का 15.3% था, जो इस वित्तीय वर्ष में 22.8% होने का अनुमान है।

- पश्चिम बंगाल

- लगातार उच्च ऋण स्तर: पश्चिम बंगाल का ऋण-GDP अनुपात पहले से ही उच्च (लगभग 30–38%) रहा है, जो पिछले एक दशक से लगातार ऊँचा बना हुआ है।

- राज्य की आय का एक बड़ा हिस्सा अब ब्याज भुगतान (लगभग 20%) में खर्च हो रहा है, जिससे विकास और कल्याणकारी योजनाओं के लिए संसाधन सीमित हो रहे हैं।

- केरल

- विकास मॉडल के बावजूद बढ़ता ऋण दबाव: पिछले दशक में ऋण-GDP अनुपात में और वृद्धि हुई है, जो राजकोषीय दबाव को दर्शाता है।

- लगभग 20% राज्य राजस्व अब ब्याज भुगतान में खर्च हो रहा है, जिससे सार्वजनिक निवेश और सामाजिक व्यय के लिए राजकोषीय संभावना कम हो रही है।

- असम

- बढ़ता ऋण लेकिन नियंत्रित ब्याज भार: असम का ऋण-GDP अनुपात 17.1% से बढ़कर 25.2% हो गया है, जो देनदारियों में तीव्र वृद्धि को दर्शाता है।

- हालाँकि, ब्याज भार अपेक्षाकृत कम (10% से नीचे) बना हुआ है, जिसका कारण विशेष श्रेणी राज्य के लाभ और उच्च केंद्रीय अनुदान हैं।

शासन और अर्थव्यवस्था पर प्रभाव

- अवसंरचना पर व्यय में कमी: RBI स्टेट फाइनेंसेज रिपोर्ट (2025–26) के अनुसार, उच्च ऋण सेवा ने कई राज्यों में पूँजीगत व्यय की वृद्धि को सीमित कर दिया है।

- तमिलनाडु और केरल जैसे राज्य पूँजी निर्माण के बजाय राजस्व व्यय पर अधिक खर्च करते हैं, जिससे अवसंरचना विस्तार सीमित होता है।

- स्वास्थ्य और शिक्षा बजट पर दबाव: RBI डेटा दर्शाता है कि कई राज्यों में विकास व्यय (सामाजिक + आर्थिक सेवाएँ) बढ़ते प्रतिबद्ध व्यय के कारण आवश्यक स्तर से कम है।

- उदाहरण के लिए, केरल में प्रतिबद्ध व्यय (वेतन, पेंशन, ब्याज) राजस्व व्यय का 65% से अधिक है, जिससे स्वास्थ्य और शिक्षा के लिए उपलब्ध संसाधन कम हो जाते हैं।

- राजकोषीय स्वायत्तता में कमी: पश्चिम बंगाल (~39% GSDP) और केरल (~35–37%) जैसे उच्च ऋण वाले राज्यों में अत्यधिक उधारी निर्भरता के कारण राजकोषीय लचीलापन घटता है।

- इससे वे केंद्र के समर्थन या बाजार उधारी पर निर्भर हुए बिना स्वतंत्र विकास नीतियाँ बनाने में सीमित हो जाते हैं।

- ऋण सेवा भार में वृद्धि: तमिलनाडु जैसे राज्यों में ब्याज भुगतान तेजी से बढ़कर ₹78,677 करोड़ (2026–27 अनुमान) तक पहुँच गया है।

- यह उत्पादक व्यय के लिए राजकोषीय स्थान (Fiscal space) को कम करता है और नई उधारी पर निर्भरता बढ़ाता है।

- दीर्घकालिक राजकोषीय अस्थिरता: RBI रिपोर्ट के अनुसार, अधिकांश राज्य FRBM द्वारा अनुशंसित 20% GSDP ऋण सीमा से अधिक हैं, जो संरचनात्मक राजकोषीय दबाव को दर्शाता है।

- यह दीर्घकालिक स्थिरता को कमजोर करता है और ब्याज दर संबंधी तनावों के प्रति संवेदनशीलता बढ़ाता है।

- विकास परिणामों में अक्षमता: उच्च व्यय के बावजूद, राज्यों में पूँजीगत व्यय की दक्षता कम है, क्योंकि अधिक खर्च वेतन, पेंशन और सब्सिडी के संदर्भ में होता है।

- इससे अवसंरचना और कल्याणकारी योजनाओं के कार्यान्वयन में देरी होती है।

- निरंतर ऋण भार: उच्च ऋण देनदारियाँ (जैसे तमिलनाडु का वर्ष 2027 तक ₹10 लाख करोड़ से अधिक ऋण) भविष्य के करदाताओं पर भुगतान का दबाव डालती हैं।

- यह दीर्घकालिक बोझ उत्पन्न करता है और भविष्य के विकास एवं आर्थिक विकल्पों के लिए राजकोषीय संभावना को कम करता है।

भारतीय राज्यों में राजकोषीय दबाव क्यों बढ़ रहा है?

- ऋण पर निर्भरता में वृद्धि: राज्य अपने व्यय को पूरा करने के लिए बाजार उधारी और ऋण पर अधिक निर्भर होते जा रहे हैं।

- यह बढ़ती निर्भरता आंतरिक राजस्व संग्रह की कमजोरी और राजकोषीय दबाव को दर्शाती है।

- लगातार राजकोषीय घाटा: कई राज्य लगातार राजकोषीय घाटा से प्रेरित हैं, अर्थात् वे अपनी आय से अधिक खर्च कर रहे हैं।

- इससे ऋण का निरंतर संचय और वित्तीय असंतुलन उत्पन्न होता है।

- बढ़ता ब्याज भार: राज्य के राजस्व का एक बड़ा हिस्सा अब ऋण सेवा और ब्याज भुगतान में खर्च हो रहा है।

- इससे उत्पादक और विकासात्मक व्यय के लिए उपलब्ध संसाधन कम हो जाते हैं।

- विकास के लिए घटती राजकोषीय संभावना: उच्च ऋण सेवा दायित्व अवसंरचना, स्वास्थ्य और शिक्षा पर खर्च को सीमित कर देते हैं।

- राज्यों के पास विकासोन्मुख क्षेत्रों में संसाधन आवंटन संबंधी लचीलापन घटता जा रहा है।

- राजस्व-व्यय असंतुलन: राजस्व सृजन और व्यय प्रतिबद्धताओं के बीच अंतर बढ़ता जा रहा है।

- राज्य कल्याणकारी और प्रशासनिक लागतों में वृद्धि के अनुरूप पर्याप्त आय नहीं जुटा पा रहे हैं।

- उधारी की बढ़ती लागत: अर्थव्यवस्था में ब्याज दरों के कठोर होने से राज्यों के लिए नए ऋण महँगे हो गए हैं।

- इससे ऋण चुकौती अधिक महँगी होती है और राजकोषीय दबाव बढ़ता है।

- संरचनात्मक राजस्व कमजोरी: केंद्रीय हस्तांतरणों पर अत्यधिक निर्भरता और कर आधार के सीमित विस्तार से राजकोषीय स्वायत्तता कमजोर होती है।

- राज्य स्थायी स्व-राजस्व स्रोत विकसित करने में संघर्ष करते हैं।

- दीर्घकालिक राजकोषीय स्थिरता का जोखिम: पर्याप्त राजस्व सुधारों के बिना निरंतर उधारी दीर्घकालिक वित्तीय स्थिरता को खतरे में डालती है।

- यदि सुधारात्मक कदम नहीं उठाए गए, तो यह ऋण जाल जैसी स्थिति उत्पन्न कर सकता है।

चुनाव-उपरांत शासन और राजकोषीय नीतिगत बहस में प्रासंगिकता

- चुनावी वादे बनाम राजकोषीय वास्तविकता: चुनाव के बाद सरकारों को चुनाव-पूर्व कल्याणकारी वादों (मुफ्त सुविधाएँ, सब्सिडी, ऋण माफी) और वास्तविक राजस्व सीमाओं के बीच संतुलन बनाना पड़ता है।

- यह राजनीतिक प्रतिबद्धताओं और राजकोषीय जिम्मेदारी के मध्य तनाव उत्पन्न करता है, जिससे सत्ता में आने के तुरंत बाद कठिन बजटीय समायोजन करने पड़ते हैं।

- राज्य बजट पर तात्कालिक दबाव: नव-निर्वाचित सरकारें उच्च ऋण स्तर और बढ़ते ब्याज भार को विरासत में प्राप्त करती हैं, जिससे नई योजनाओं की घोषणा की क्षमता सीमित हो जाती है।

- राजस्व का एक बड़ा हिस्सा पहले से ही वेतन, पेंशन, और ऋण सेवा में व्यय होता है, जिससे नई पहलों के लिए सीमित राजकोषीय निधि बचती है।

- राजकोषीय समेकन की ओर नीतिगत परिवर्तन: चुनाव परिणाम प्रायः सब्सिडी में संशोधन, कल्याणकारी योजनाओं के तर्कसंगतीकरण और राजस्व संग्रह सुधार पर बहस को प्रेरित करते हैं।

- सरकारों को व्यय में कटौती और लाभों के बेहतर लक्षित वितरण जैसे राजकोषीय सुधार उपायों की ओर बढ़ना पड़ता है।

- मुफ्त योजनाएँ बनाम विकास व्यय पर बहस: चुनाव के बाद यह चर्चा तेज हो जाती है कि क्या लोकलुभावन योजनाएँ दीर्घकालिक विकास को कमजोर करती हैं।

- नीतिगत ध्यान अल्पकालिक कल्याण और दीर्घकालिक अवसंरचना एवं पूँजी निवेश के बीच संतुलन पर केंद्रित हो जाता है।

- केंद्र–राज्य राजकोषीय संबंध: बढ़ता राज्य ऋण राजकोषीय संघवाद और केंद्र–राज्य वित्तीय निर्भरता पर नए सिरे से ध्यान आकर्षित करता है।

- ऋण पुनर्गठन, उधारी सीमा, और केंद्र सरकार से सशर्त वित्तीय सहायता पर बहस उभरती है।

- राजकोषीय सुधारों का दबाव: सरकारों को FRBM अनुपालन, परिसंपत्ति मुद्रीकरण, और सब्सिडी के तर्कसंगतीकरण अपनाने के लिए प्रेरित किया जाता है।

- राजकोषीय नीति राज्य स्तर पर व्यापक आर्थिक स्थिरता सुनिश्चित करने का प्रमुख मुद्दा बन जाती है।

- निवेशक विश्वास पर प्रभाव: उच्च ऋण स्तर राज्यों की क्रेडिट रेटिंग और निवेशक धारणा को प्रभावित करते हैं।

- चुनाव-उपरांत राजकोषीय स्पष्टता निवेश प्रवाह और आर्थिक स्थिरता बनाए रखने के लिए महत्त्वपूर्ण हो जाती है।

- शासन संबंधी प्राथमिकताओं में परिवर्तन: शासन का ध्यान प्रायः चुनावी लामबंदी से हटकर प्रशासनिक दक्षता और वित्तीय अनुशासन की ओर स्थानांतरित हो जाता है।

- यह लोकलुभावन राजनीति से राजकोषीय समेकन-आधारित शासन की ओर संक्रमण को दर्शाता है।

भारतीय राज्यों में बढ़ते राजकोषीय दबाव को संबोधित करने में केंद्र की भूमिका

- राजकोषीय अंतरण और राजस्व समर्थन: केंद्र वित्त आयोग की सिफारिशों के अनुसार, करों के बँटवारे और अनुदान के माध्यम से राज्यों को वित्तीय सहायता प्रदान करता है।

- पर्याप्त और समय पर अंतरण राज्यों को व्यय दायित्वों को प्रबंधित करने तथा बाजार उधारी पर अत्यधिक निर्भरता को कम करने में सहायता करते हैं।

- राज्य उधारी का विनियमन: संविधान के अनुच्छेद-293 के तहत केंद्र, विशेषकर केंद्र सरकार के प्रति ऋणी राज्यों के लिए, उधारी सीमाओं को नियंत्रित करता है।

- यह तंत्र समग्र व्यापक आर्थिक स्थिरता बनाए रखने और अस्थिर ऋण संचय को रोकने में सहायक है।

- वित्त आयोग की सिफारिशें: वित्त आयोग ऋण प्रबंधन उपायों, राजकोषीय समेकन के मार्ग और समान संसाधन वितरण पर महत्त्वपूर्ण सुझाव देता है।

- यह प्रदर्शन-आधारित प्रोत्साहन और क्षेत्र-विशिष्ट अनुदानों के माध्यम से राजकोषीय अनुशासन को भी प्रोत्साहित करता है।

- केंद्र प्रायोजित योजनाओं के माध्यम से समर्थन: केंद्र स्वास्थ्य, शिक्षा, कृषि और ग्रामीण विकास जैसे क्षेत्रों में केंद्र प्रायोजित योजनाओं (CSS) के माध्यम से राज्यों के साथ वित्तीय जिम्मेदारी साझा करता है।

- ऐसी व्यय-साझेदारी व्यवस्था संसाधन-सीमित राज्यों पर राजकोषीय दबाव को कम करती है।

- राजकोषीय अनुशासन का प्रवर्तन: केंद्र राजकोषीय उत्तरदायित्व और बजट प्रबंधन (FRBM) अधिनियम के अंतर्गत वर्णित मानकों के पालन को बढ़ावा देता है, जिससे राज्यों द्वारा कठोर राजकोषीय प्रबंधन सुनिश्चित हो।

- यह राज्यों को राजकोषीय घाटा और ऋण स्तर को सतत् सीमाओं के भीतर बनाए रखने के लिए प्रेरित करता है।

- संकट के समय विशेष वित्तीय सहायता: केंद्र GST मुआवजा, आपदा राहत कोष और विशेष सहायता पैकेज के माध्यम से आर्थिक व्यवधानों के दौरान अतिरिक्त समर्थन प्रदान करता है।

- ऐसे हस्तक्षेप राज्यों को राजकोषीय दबाव के दौरान आवश्यक व्यय बनाए रखने में सहायता करते हैं।

- सहकारी संघवाद को बढ़ावा: GST परिषद और नीति आयोग जैसी संस्थाएँ केंद्र और राज्यों के मध्य राजकोषीय और विकासात्मक नीतियों पर समन्वय को बढ़ावा देती हैं।

- सहकारी निर्णय-निर्माण संसाधनों के बेहतर आवंटन और नीति कार्यान्वयन को सुनिश्चित करता है।

- पूँजीगत व्यय को प्रोत्साहन: केंद्र ब्याज-मुक्त ऋण और सुधार-आधारित प्रोत्साहन प्रदान करता है, जिससे राज्य अवसंरचना और उत्पादक क्षेत्रों में पूँजीगत व्यय बढ़ा सकें।

- उच्च पूँजी निवेश दीर्घकालिक आर्थिक वृद्धि को सुदृढ़ करता है और राज्यों की राजस्व सृजन क्षमता को बेहतर बनाता है।

आगे की राह

- ऋण पुनर्गठन और सशर्त राहत: केंद्र सरकार राज्यों के ऋण का पुनर्गठन, ब्याज में कमी या आंशिक ऋण माफी कर सकती है।

- यह राहत इस शर्त पर दी जा सकती है कि राज्य बिजली टैरिफ का तर्कसंगतीकरण करें तथा जल, स्वच्छता और अन्य सार्वजनिक सेवाओं पर शुल्क लगाकर संचालन एवं रखरखाव लागत की वसूली सुनिश्चित करें।

- परिसंपत्ति का मुद्रीकरण: राज्य अल्प-उपयोगित सार्वजनिक परिसंपत्तियों और अवसंरचना का मुद्रीकरण कर राजस्व बढ़ा सकते हैं।

- इसमें लीज, बिक्री या सरकारी भूमि और सामान्य परिसंपत्तियों का व्यावसायीकरण शामिल है।

- राज्य स्वामित्व वाली इकाइयों का रणनीतिक विनिवेश: लाभकारी सार्वजनिक उपक्रमों (PSUs) में हिस्सेदारी बेचकर ऋण भार कम किया जा सकता है।

- यह एकमुश्त पूँजी प्रवाह प्रदान करता है, जिससे देनदारियों का निपटान और ब्याज भुगतान में कमी संभव होती है।

- कर प्रशासन को सुदृढ़ करना: GST अनुपालन में सुधार और कर आधार का विस्तार राज्यों के स्व-राजस्व स्रोतों को बढ़ा सकता है।

- प्रभावी प्रशासन कर चोरी को कम करता है और राजकोषीय क्षमता को मजबूत बनाता है।

- गैर-कर राजस्व का विस्तार: राज्य उपयोगकर्ता शुल्क, फीस, जुर्माने, और सेवा मूल्य निर्धारण के माध्यम से आय बढ़ाएँ।

- बेहतर लागत वसूली तंत्र उधारी पर निर्भरता को कम करते हैं।

- सब्सिडी और कल्याणकारी योजनाओं का तर्कसंगतीकरण: योजनाओं को बेहतर रूप से लक्षित किया जाना चाहिए ताकि लाभ वास्तविक पात्रों तक पहुँचे।

- इससे अनावश्यक व्यय में कमी और राजकोषीय अनुशासन में सुधार होता है।

- परिणाम-आधारित बजटिंग और राजकोषीय अनुशासन: मापनीय परिणामों से जुड़ी प्रदर्शन-आधारित बजटिंग को अपनाया जाए।

- यह संसाधनों के कुशल आवंटन और उच्च प्रभाव वाले क्षेत्रों को प्राथमिकता देने में सहायक है।

निष्कर्ष

केंद्र राज्यों के बढ़ते ऋण भार को संबोधित करने में वित्तीय समर्थक और राजकोषीय नियामक दोनों की दोहरी भूमिका निभाता है। सहकारी संघवाद को सुदृढ़ करना, संतुलित राजकोषीय अंतर सुनिश्चित करना और राजकोषीय अनुशासन को बढ़ावा देना राज्यों की सतत् वित्तीय स्थिरता के लिए आवश्यक है।

9 May 2026

9 May 2026