संदर्भ

भारतीय रिजर्व बैंक (RBI) ने अनिवासी भारतीयों (NRIs) से विदेशी मुद्रा अनिवासी (बैंक) जमाओं को जुटाने के लिए बैंकों को प्रोत्साहित करने हेतु एक अस्थायी अमेरिकी डॉलर-रुपया (US Dollar-Rupee) फॉरेक्स स्वैप फैसिलिटी (Forex Swap Facility) शुरू की है।

- इस कदम का उद्देश्य विदेशी मुद्रा भंडार को सुदृढ़ बनाना, भुगतान संतुलन (BoP) की स्थिति को समर्थन प्रदान करना तथा भारत के बाह्य क्षेत्र में स्थिरता को बढ़ाना है।

विदेशी मुद्रा अनिवासी (बैंक) जमा के बारे में

- विदेशी मुद्रा अनिवासी (बैंक) जमा [Foreign Currency Non-Resident (Bank) Deposits] का अर्थ है विदेशी मुद्रा अनिवासी (बैंक) जमा।

- ये निश्चित अवधि की विदेशी मुद्रा जमाएँ हैं, जिन्हें पात्र अनिवासियों जैसे अनिवासी भारतीय (NRIs), भारत के प्रवासी नागरिक (OCIs) तथा भारतीय मूल के व्यक्ति (PIOs) भारतीय बैंकों में बनाए रख सकते हैं।

- FCNR(B) जमाएँ भारत में उपलब्ध उन चुनिंदा जमा साधनों में से एक हैं, जिनमें जमा राशि और उस पर मिलने वाला ब्याज दोनों विदेशी मुद्रा में बनाए रखे जाते हैं। साथ ही, पात्र NRIs के लिए इन जमाओं से प्राप्त ब्याज भारतीय आयकर से मुक्त होता है।

- यह कर छूट आयकर अधिनियम, 1961 की धारा 10(15)(iv)(fa) के अंतर्गत उपलब्ध है।

- मुद्रा का रख-रखाव: रुपये में जमा किए जाने वाले जमा के विपरीत, FCNR(B) खाते पूरी तरह से अनुमत विदेशी मुद्राओं जैसे अमेरिकी डॉलर ($), यूरो (€), पाउंड स्टर्लिंग (£) और जापानी येन (¥) में बनाए रखे जाते हैं।

- विनिमय दर से सुरक्षा: चूँकि ये जमा पूर्णतः विदेशी मुद्रा में रखी जाती हैं, इसलिए जमाकर्ता अंतरराष्ट्रीय मुद्राओं के मुकाबले रुपये के अवमूल्यन से होने वाले नुकसान से सुरक्षित रहते हैं।

- पुनर्भुगतान की विधि: FCNR(B) जमाओं की मूलधन राशि तथा उस पर अर्जित ब्याज का भुगतान उसी विदेशी मुद्रा में किया जाता है, जिसमें मूल रूप से जमा किया गया था।

RBI स्वैप सुविधा की आवश्यकता

- घटता हुआ पूँजी प्रवाह: FCNR(B) जमाओं में तीव्र गिरावट के बाद यह सुविधा शुरू की गई थी। उन्नत अर्थव्यवस्थाओं, विशेषकर संयुक्त राज्य अमेरिका, द्वारा दी जा रही उच्च ब्याज दरों ने भारतीय विदेशी मुद्रा जमाओं के आकर्षण को कम कर दिया था।

- मुख्य उद्देश्य: RBI के हस्तक्षेप का उद्देश्य निम्नलिखित है:

- भारत में विदेशी मुद्रा के अंतर्वाह को बढ़ाना।

- देश के विदेशी मुद्रा भंडार को सुदृढ़ बनाना।

- विनिमय दर में अस्थिरता का प्रबंधन करने की केंद्रीय बैंक की क्षमता को बेहतर बनाना।

- भारत की भुगतान संतुलन स्थिति को समर्थन प्रदान करना।

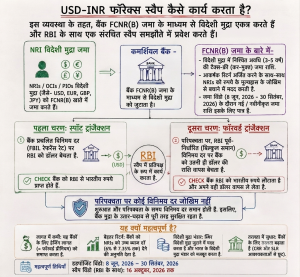

अमेरिकी डालर-भारतीय रुपया विदेशी मुद्रा स्वैप (Forex Swap) कैसे कार्य करता है?

इस व्यवस्था के अंतर्गत बैंक FCNR(B) जमाओं के माध्यम से विदेशी मुद्रा एकत्रित करते हैं और RBI के साथ एक संरचित स्वैप समझौता करते हैं।

- प्रथम चरण: स्पॉट लेन-देन: बैंक FCNR(B) जमाओं के माध्यम से एकत्रित विदेशी मुद्रा को प्रचलित बाजार विनिमय दर पर RBI को बेचता है।

- द्वितीय चरण: फॉरवर्ड लेन-देन: स्वैप अवधि के अंत में RBI पूर्व-निर्धारित विनिमय दर पर उसी बैंक को ठीक उतनी ही विदेशी मुद्रा वापस बेचता है।

- जोखिम का उन्मूलन: चूँकि दोनों लेन-देन एक ही विनिमय दर पर किए जाते हैं, इसलिए बैंकों को विनिमय दर जोखिम का सामना नहीं करना पड़ता है।

- लागत में कमी: यह व्यवस्था बैंकों पर से हेजिंग का बोझ हटा देती है। चूँकि बैंकों को मुद्रा विनिमय दर में उतार-चढ़ाव से सुरक्षा के लिए महँगे बाजार अनुबंध खरीदने की आवश्यकता नहीं होती, इसलिए वे जमाकर्ताओं को आकर्षित करने हेतु अधिक आकर्षक ब्याज दरें प्रदान कर सकते हैं।

सुविधा का महत्त्व (Significance of the Facility)

- विदेशी मुद्रा भंडार को सुदृढ़ बनाना: स्वैप तंत्र के माध्यम से RBI को विदेशी मुद्रा में वास्तविक परिसंपत्तियाँ प्राप्त होती हैं, जिससे उसके विदेशी मुद्रा भंडार में प्रत्यक्ष वृद्धि होती है।

- यह रुपये में तीव्र अस्थिरता के दौरान मुद्रा बाजार में हस्तक्षेप करने की RBI की क्षमता को मजबूत बनाता है।

- भुगतान संतुलन को समर्थन: FCNR(B) जमा भारतीय बैंकिंग प्रणाली में पूँजी लाते हैं और भुगतान संतुलन के पूँजी खाते में सकारात्मक योगदान देते हैं।

- ये अधिक अंतर्प्रवाह भारत के बाहरी क्षेत्र के बही-खाते (External sector ledger) को स्थिर करते हैं।

- बैंकों की लागत में कमी: सामान्यतः बैंकों को विनिमय दर में उतार-चढ़ाव से अपनी बैलेंस शीट की सुरक्षा के लिए ‘करेंसी हेजिंग कॉन्ट्रैक्ट्स’ (Currency Hedging Contracts) खरीदने पड़ते हैं।

- इस सुविधा के अंतर्गत RBI समान दर पर स्वैप के माध्यम से हेजिंग लागत/जोखिम को स्वयं वहन करता है, जिससे धन जुटाने की लागत कम हो जाती है।

- बैंकिंग क्षेत्र की तरलता में सुधार: योजना के अंतर्गत जुटाई गई नई FCNR(B) जमाओं को नकद आरक्षित अनुपात (CRR) और वैधानिक तरलता अनुपात (SLR) जैसी कठोर नियामकीय आवश्यकताओं से छूट प्रदान की जाती है।

- इससे ऋण विस्तार के लिए उपयोग योग्य निधियों का बड़ा हिस्सा उपलब्ध हो जाता है।

सुविधा से संबंधित चिंताएँ

- पूँजी प्रवाह की अस्थायी प्रकृति: FCNR(B) जमा भारतीय बैंकों के लिए अल्पकालिक से मध्यम अवधि की विदेशी मुद्रा देयता का एक रूप हैं।

- क्योंकि इस धनराशि का परिपक्वता पर पुनर्भुगतान करना होता है, इसलिए यह स्थायी विदेशी पूँजी के स्रोत के बजाय एक अल्पकालिक सहारे के रूप में कार्य करती है।

- परिपक्वता संकेंद्रण जोखिम: चूँकि ये जमा सीमित और अत्यधिक संकुचित अवधि के दौरान जुटाए जाते हैं, इसलिए बड़ी मात्रा में पूँजी कुछ वर्षों बाद एक साथ परिपक्व हो सकती है।

- इससे भविष्य में भारत के विदेशी मुद्रा बहिर्वाह पर अचानक और भारी दबाव उत्पन्न हो सकता है।

- तरलता प्रबंधन की चुनौती: बड़े पैमाने पर विदेशी मुद्रा स्वैप परिचालन घरेलू वित्तीय प्रणाली में रुपये की तरलता बढ़ा देते हैं, क्योंकि RBI पहले चरण में रुपये जारी करता है।

- इस अतिरिक्त धनराशि से घरेलू मुद्रास्फीति न बढ़े, इसके लिए RBI को व्यापक स्टरलाइजेशन (Sterilization) उपाय (जैसे ओपन मार्केट ऑपरेशंस) करने की आवश्यकता पड़ सकती है।

आगे की राह

- स्टरलाइजेशन (Sterilization) में संतुलन: RBI को सतर्क रहना चाहिए तथा ‘रुपया-डॉलर स्वैप्स’ के कारण उत्पन्न अतिरिक्त रुपये की तरलता को अवशोषित करने के लिए ओपन मार्केट ऑपरेशंस (OMO) या मार्केट स्टेबिलाइजेशन स्कीम (MSS) का उपयोग करना चाहिए, ताकि घरेलू मूल्य स्थिरता बनी रहे।

- लेवरेज और जोखिम की निगरानी: नियामकों को बैंकिंग गारंटियों पर कड़ी निगरानी रखनी चाहिए तथा ऋण-आधारित लेवरेज पर ‘मैक्रोप्रूडेंशियल’ सीमाएँ निर्धारित करनी चाहिए, जिससे घरेलू बैंकों की बैलेंस शीट्स को वैश्विक प्रतिपक्ष झटकों से सुरक्षित रखा जा सके।

- स्थिर पूँजी प्रवाह पर फोकस: यद्यपि स्वैप उपकरण वैश्विक बाजार अस्थिरता के दौरान अल्पकालिक झटकों को अवशोषित करने के लिए अत्यंत प्रभावी हैं, दीर्घकालिक नीति का ध्यान प्रत्यक्ष विदेशी निवेश (FDI) के विस्तार और संरचनात्मक व्यापार सुधारों पर होना चाहिए, ताकि बाह्य क्षेत्र की मजबूती स्वाभाविक रूप से बनी रह सके।

|

FCNR(B) और NRE जमा के मध्य अंतर

|

| विशेषता |

विदेशी मुद्रा अनिवासी (बैंक) जमा [Foreign Currency Non-Resident (Bank) Deposits – FCNR(B)] |

अनिवासी बाह्य जमा [Non-Resident External (NRE) Deposits] |

| खाते की मुद्रा |

पूर्णतः विदेशी मुद्रा में बनाए रखा जाता है। |

भारतीय रुपये (INR) में बनाए और संचालित किए जाते हैं। |

| विनिमय दर जोखिम |

जमाकर्ता को विनिमय दर जोखिम से पूर्ण सुरक्षा प्राप्त होती है। |

जमाकर्ता विनिमय दर जोखिम वहन करता है; रुपये के मूल्य में उतार-चढ़ाव के साथ जमा का मूल्य बदलता रहता है। |

| पुनर्भुगतान की मुद्रा |

ब्याज और मूलधन का पुनर्भुगतान विदेशी मुद्रा में किया जाता है। |

ब्याज और मूलधन का भुगतान भारतीय रुपये में किया जाता है। |

मुख्य शब्दावली

- उधार देने और निवेश के लिए उपलब्ध निधियाँ (Funds Available with Banks): नियामकीय आवश्यकताओं को पूरा करने के बाद बैंकों के पास ऋण देने और निवेश करने हेतु उपलब्ध धनराशि।

- तरलता (Liquidity): लेन-देन और ऋण गतिविधियों को संचालित करने के लिए वित्तीय प्रणाली या बैंकिंग क्षेत्र में उपलब्ध धनराशि।

- स्टरलाइजेशन (Sterilisation): मुद्रास्फीति के दबावों को नियंत्रित करने के लिए केंद्रीय बैंक द्वारा वित्तीय प्रणाली से अतिरिक्त तरलता को अवशोषित करने हेतु किए गए उपाय।

- ओपन मार्केट ऑपरेशंस (Open Market Operations – OMO): बैंकिंग प्रणाली में तरलता को विनियमित करने के लिए RBI द्वारा सरकारी प्रतिभूतियों की खरीद या बिक्री।

- बाजार स्थिरीकरण योजना (Market Stabilization Scheme – MSS): एक व्यवस्था, जिसके माध्यम से RBI सरकारी प्रतिभूतियाँ जारी कर अतिरिक्त तरलता को अवशोषित करता है।

- प्रत्यक्ष विदेशी निवेश (Foreign Direct Investment – FDI): किसी विदेशी इकाई द्वारा घरेलू व्यवसायों में दीर्घकालिक निवेश, जिसका उद्देश्य स्थायी हित स्थापित करना होता है।

- मैक्रोप्रूडेंशियल उपाय (Macroprudential Measures): समग्र वित्तीय प्रणाली के जोखिमों को कम करने और उसकी स्थिरता बनाए रखने के लिए उठाए गए नियामकीय कदम।

|

12 Jun 2026

12 Jun 2026