संदर्भ

हाल ही में भारतीय रिजर्व बैंक (RBI) ने अनधिकृत इलेक्ट्रॉनिक बैंकिंग लेन-देन में ग्राहकों की देयता संबंधी वर्ष 2017 के अपने दिशा-निर्देशों में संशोधन करते हुए डिजिटल धोखाधड़ी क्षतिपूर्ति फ्रेमवर्क (Digital Scam Compensation Framework) का एक पायलट ढाँचा प्रस्तुत किया है।

RBI के पायलट फ्रेमवर्क की प्रमुख विशेषताएँ

यह फ्रेमवर्क वर्ष 2027 में 1 जनवरी से एक वर्ष के लिए प्रभावी होगा। इसके अंतर्गत सोशल इंजीनियरिंग आधारित डिजिटल धोखाधड़ी, जैसे-डिजिटल अरेस्ट, फिशिंग, OTP चोरी तथा दबाव या धोखाधड़ीपूर्वक कराए गए डिजिटल भुगतान के पीड़ितों को संरक्षण प्रदान किया जाएगा। इसका उद्देश्य भारत के तीव्र गति से विकसित हो रहे डिजिटल भुगतान पारितंत्र में उपभोक्ताओं का विश्वास सुदृढ़ करना है।

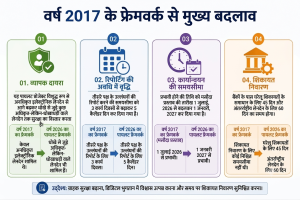

- विस्तारित दायरा: यह रूपरेखा केवल अनधिकृत लेन-देन तक सीमित न रहकर धोखाधड़ीपूर्ण इलेक्ट्रॉनिक बैंकिंग लेन-देन (EBTs) को भी सम्मिलित करती है, जो छल, दबाव अथवा चोरी किए गए क्रेडेंशियल्स के कारण घटित होते हैं।

- क्षतिपूर्ति व्यवस्था: ₹50,000 तक की हानि उठाने वाले पीड़ितों को व्यक्तिगत रूप से 85% तक प्रतिपूर्ति प्रदान की जाएगी, जिसकी अधिकतम सीमा ₹25,000 होगी। यह सुविधा प्रत्येक व्यक्ति को जीवनकाल में केवल एक बार उपलब्ध होगी।

- अनिवार्य रिपोर्टिंग: क्षतिपूर्ति प्राप्त करने के लिए पीड़ित को धोखाधड़ी की सूचना राष्ट्रीय साइबर अपराध हेल्पलाइन (1930) पर पाँच कैलेंडर दिनों के भीतर दर्ज करानी होगी।

- बेहतर संरक्षण: तृतीय पक्ष द्वारा किए गए अनधिकृत लेन-देन की रिपोर्ट करने की समय-सीमा तीन कार्य दिवसों से बढ़ाकर पाँच कैलेंडर दिन कर दी गई है।

- साझा देयता: क्षतिपूर्ति का भार RBI, प्रेषक बैंक, लाभार्थी बैंक तथा ग्राहक द्वारा संयुक्त रूप से वहन किया जाएगा, जिससे किसी एक संस्था पर वित्तीय भार कम होगा।

- पायलट कार्यान्वयन: यह रूपरेखा वर्ष 2027 के दौरान एक वर्ष तक पायलट परियोजना के रूप में लागू रहेगी। इसके मूल्यांकन के पश्चात् इसे व्यापक स्तर पर लागू करने पर विचार किया जा सकता है।

भारत की पूर्व पहलें

- RBI का ग्राहक देयता फ्रेमवर्क (वर्ष 2017): अनधिकृत इलेक्ट्रॉनिक बैंकिंग लेन-देन में ग्राहकों की सीमित देयता का प्रावधान किया गया, जो मुख्यतः हैकिंग एवं सिस्टम उल्लंघन से संबंधित मामलों को शामिल करती थी।

- डिजिटल भुगतान सुरक्षा नियंत्रण: इलेक्ट्रॉनिक भुगतानों की सुरक्षा हेतु द्वि-कारक प्रमाणीकरण, लेन-देन अलर्ट, UPI PIN सत्यापन तथा जोखिम-आधारित प्रमाणीकरण को अनिवार्य बनाया गया।

- राष्ट्रीय साइबर अपराध रिपोर्टिंग पोर्टल एवं हेल्पलाइन (1930): धोखाधड़ी की त्वरित रिपोर्टिंग, बैंक खातों को फ्रीज करने तथा बैंकों एवं कानून-प्रवर्तन एजेंसियों के मध्य समन्वय की सुविधा प्रदान करता है।

- RBI एकीकृत लोकपाल योजना (वर्ष 2021): बैंकिंग, NBFC तथा डिजिटल भुगतान संबंधी शिकायतों के लिए एकीकृत शिकायत निवारण व्यवस्था उपलब्ध कराती है।

- डिजिटल पेमेंट इंटेलिजेंस प्लेटफॉर्म (DPIP): AI आधारित मंच, जो वास्तविक समय में धोखाधड़ी का पता लगाने तथा वित्तीय संस्थानों के बीच समन्वित धोखाधड़ी रोकथाम को सक्षम बनाता है।

- राष्ट्रीय भुगतान निगम (NPCI) के सुरक्षा उपाय: UPI, IMPS तथा अन्य डिजिटल भुगतान प्रणालियों में लेन-देन सीमा, धोखाधड़ी निगरानी, डिवाइस बाइंडिंग तथा रियल-टाइम अलर्ट जैसी सुरक्षा व्यवस्थाएँ लागू की गई हैं।

- डिजिटल इंडिया एवं RBI की वित्तीय साक्षरता पहलें: फिशिंग, OTP धोखाधड़ी तथा सोशल इंजीनियरिंग आधारित हमलों के प्रति साइबर स्वच्छता एवं जन-जागरूकता को बढ़ावा देती हैं।

वैश्विक पहलें

- यूनाइटेड किंगडम: ‘ऑथर्जाइड पुश पेमेंट’ (APP) धोखाधड़ी प्रतिपूर्ति फ्रेमवर्क के अंतर्गत बैंक ट्रांसफर धोखाधड़ी के पात्र पीड़ितों को प्रतिपूर्ति अनिवार्य है तथा इसकी देयता भुगतान सेवा प्रदाताओं के बीच साझा की जाती है।

- यूरोपीय संघ: संशोधित भुगतान सेवा निदेश (PSD2) के अंतर्गत सुदृढ़ ग्राहक प्रमाणीकरण (SCA) को अनिवार्य बनाया गया है तथा अनधिकृत इलेक्ट्रॉनिक भुगतानों के विरुद्ध उपभोक्ता अधिकारों को सशक्त किया गया है।

- सिंगापुर: मौद्रिक प्राधिकरण (MAS) ने साझा उत्तरदायित्व फ्रेमवर्क लागू किया है, जिसके अंतर्गत फिशिंग धोखाधड़ी के मामलों में बैंकों, दूरसंचार कंपनियों एवं उपभोक्ताओं के बीच देयता का निर्धारण किया जाता है।

- ऑस्ट्रेलिया: धोखाधड़ी रोकथाम फ्रेमवर्क के माध्यम से बैंकों, दूरसंचार कंपनियों तथा डिजिटल प्लेटफ़ॉर्मों पर धोखाधड़ी की पहचान, रोकथाम एवं त्वरित प्रतिक्रिया की जिम्मेदारियाँ सुदृढ़ की गई हैं।

- संयुक्त राज्य अमेरिका: उपभोक्ता वित्तीय संरक्षण ब्यूरो (CFPB) तथा अन्य बैंकिंग नियामकों ने इलेक्ट्रॉनिक निधि अंतरण अधिनियम (EFTA) के अंतर्गत इलेक्ट्रॉनिक निधि अंतरण धोखाधड़ी से संबंधित उपभोक्ता संरक्षण एवं प्रतिपूर्ति तंत्र को मजबूत किया है।

|

RBI की डिजिटल धोखाधड़ी क्षतिपूर्ति पायलट रूपरेखा का महत्त्व

- उपभोक्ता संरक्षण को सुदृढ़ बनाना: यह स्वीकार करती है कि वर्तमान समय की अधिकांश साइबर धोखाधड़ियाँ प्रत्यक्ष हैकिंग के बजाय सोशल इंजीनियरिंग पर आधारित होती हैं।

- डिजिटल भुगतान में विश्वास बढ़ाना: यह UPI एवं इलेक्ट्रॉनिक बैंकिंग प्रणाली में उपभोक्ताओं का विश्वास सुदृढ़ करती है तथा भारत की डिजिटल अर्थव्यवस्था को प्रोत्साहित करती है।

- समय पर रिपोर्टिंग को बढ़ावा: यह धोखाधड़ी की तत्काल सूचना देने को प्रोत्साहित करती है, जिससे धन की वसूली तथा धोखाधड़ी की जाँच अधिक प्रभावी बनती है।

- वित्तीय समावेशन को समर्थन: यह विशेष रूप से पहली बार डिजिटल धोखाधड़ी का शिकार हुए, विशेषकर नए डिजिटल भुगतान उपयोगकर्ताओं के लिए सुरक्षा कवच प्रदान करती है।

- संस्थागत उत्तरदायित्व को प्रोत्साहन: यह बैंकों एवं भुगतान सेवा प्रदाताओं को धोखाधड़ी रोकथाम तंत्र सुदृढ़ करने तथा ग्राहकों में जागरूकता बढ़ाने के लिए प्रेरित करती है।

समाधान अपेक्षित चुनौतियाँ

- सीमित दायरा: यह ₹50,000 से अधिक की धोखाधड़ी से हुई हानि को कवर नहीं करती तथा क्षतिपूर्ति की सुविधा जीवनकाल में केवल एक बार उपलब्ध कराती है।

- शर्तों पर आधारित पात्रता: यदि पीड़ित धोखाधड़ी संबंधी चेतावनियों की उपेक्षा करता है अथवा अपने संपर्क विवरण अद्यतन नहीं रखता, तो वह क्षतिपूर्ति प्राप्त करने के लिए अपात्र हो सकता है।

- कार्यान्वयन संबंधी चुनौतियाँ: प्रभावी शिकायत निवारण, बैंकों के बीच समन्वय तथा दावों के समयबद्ध निपटान के लिए मजबूत संस्थागत व्यवस्था की आवश्यकता होगी।

- धोखाधड़ी के बदलते स्वरूप: AI-आधारित फिशिंग, प्रतिरूपण (Impersonation) तथा सीमापार साइबर अपराध वर्तमान सुरक्षा उपायों की तुलना में अधिक तीव्र गति से विकसित हो रहे हैं।

आगे की राह

- क्षतिपूर्ति फ्रेमवर्क को सुदृढ़ बनाना: क्षतिपूर्ति की सीमा को ₹50,000 से आगे बढ़ाया जाना चाहिए, जीवनकाल में एक बार प्रतिपूर्ति की सीमा की समीक्षा की जानी चाहिए तथा पायलट परियोजना के प्रदर्शन मूल्यांकन के आधार पर इसे स्थायी रूप से संस्थागत रूप दिया जाना चाहिए।

- धोखाधड़ी रोकथाम तंत्र को मजबूत करना: AI-आधारित फिशिंग की पहचान, व्यावहारिक विश्लेषण, रियल-टाइम लेन-देन निगरानी तथा अधिक सुदृढ़ साइबर सुरक्षा अवसंरचना विकसित की जानी चाहिए।

- समयबद्ध शिकायत निवारण सुनिश्चित करना: बैंकों, RBI, राष्ट्रीय भुगतान निगम (NPCI) तथा कानून-प्रवर्तन एजेंसियों के मध्य निर्बाध समन्वय स्थापित कर प्रौद्योगिकी-सक्षम एवं त्वरित दावा निपटान व्यवस्था विकसित की जानी चाहिए।

- समावेशी उपभोक्ता संरक्षण को बढ़ावा देना: जोखिम-आधारित दृष्टिकोण अपनाते हुए वरिष्ठ नागरिकों, पहली बार डिजिटल भुगतान उपयोग करने वालों तथा अन्य संवेदनशील वर्गों के लिए अतिरिक्त सुरक्षा उपाय उपलब्ध कराए जाने चाहिए।

- डिजिटल वित्तीय साक्षरता को सुदृढ़ करना: फिशिंग, OTP धोखाधड़ी, डिजिटल अरेस्ट घोटालों तथा अन्य सोशल इंजीनियरिंग आधारित हमलों के विरुद्ध देशव्यापी जागरूकता अभियानों को और अधिक व्यापक बनाया जाना चाहिए।

- साझा उत्तरदायित्व एवं वैश्विक समन्वय को बढ़ावा देना: बैंकों, भुगतान सेवा प्रदाताओं, दूरसंचार कंपनियों तथा ग्राहकों की जिम्मेदारियों को स्पष्ट रूप से परिभाषित किया जाना चाहिए तथा भारत की रूपरेखा को डिजिटल भुगतान सुरक्षा एवं उपभोक्ता क्षतिपूर्ति संबंधी वैश्विक सर्वोत्तम प्रथाओं के अनुरूप विकसित किया जाना चाहिए।

निष्कर्ष

सुदृढ़ निवारक सुरक्षा उपायों को निष्पक्ष क्षतिपूर्ति व्यवस्था के साथ जोड़कर RBI की यह पायलट रूपरेखा सुरक्षित, विश्वसनीय एवं समावेशी डिजिटल भुगतान पारितंत्र के निर्माण की दिशा में एक महत्त्वपूर्ण कदम है। यह भारत की तीव्र गति से विकसित हो रही डिजिटल अर्थव्यवस्था में जनविश्वास को और अधिक सुदृढ़ करती है।

30 Jun 2026

30 Jun 2026